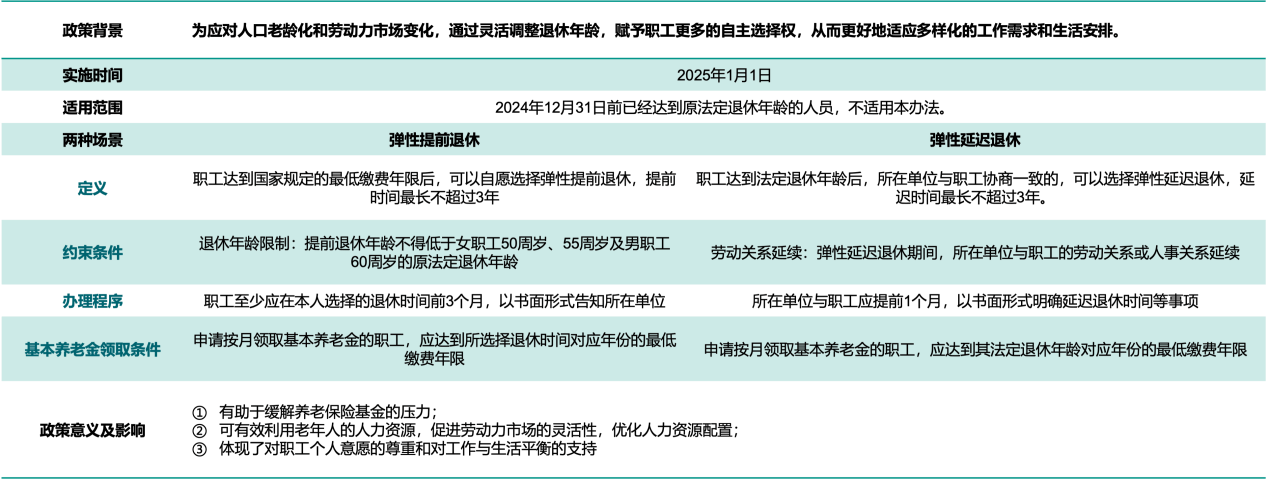

车险全险和第三方险的区别

2025-02-18 09:42:01 来源: 今日热点网

在为车辆投保时,很多车主常常会对车险全险和第三者责任险感到困惑,不清楚二者之间的区别。准确理解这两种保险的差异,有助于车主做出更合适的投保决策,为行车安全提供更精准的保障。下面,我们就来详细剖析它们之间的不同。

定义与概念

车险全险:严格来说,并没有真正意义上统一标准的 “全险” 概念。通常人们所说的全险,一般涵盖了交强险、车辆损失险、第三者责任险、盗抢险、车上人员责任险、车身划痕险、玻璃单独破碎险、不计免赔险等多个险种。它试图为车辆在各种可能遇到的状况下提供全面的保障。

第三者责任险:是指被保险人或其允许的驾驶人员在使用保险车辆过程中发生意外事故,致使第三者遭受人身伤亡或财产直接损毁,依法应当由被保险人承担的经济责任,保险公司负责赔偿。简单来讲,就是保障事故中第三方的权益。

保障范围

车险全险:保障范围广泛,几乎涵盖了车辆可能面临的各种风险。车辆损失险保障自己车辆因碰撞、自然灾害、意外事故等造成的损失;盗抢险保障车辆被盗抢的损失;车上人员责任险保障车上乘客和司机在事故中的伤亡;车身划痕险针对车辆表面无明显碰撞痕迹的划痕进行赔付;玻璃单独破碎险则对车辆玻璃单独破碎的情况负责赔偿 。

第三者责任险:主要聚焦于事故中对第三方造成的损失。这个第三方不包括本车人员和被保险人,赔偿范围包括第三方的人身伤亡和财产损失。例如,在交通事故中,撞坏了对方车辆、撞伤了行人,第三者责任险就会发挥作用,对这些损失进行赔偿。

重要性与作用

车险全险:对于车主而言,全险提供了全方位的保护,无论是车辆自身的损失,还是车上人员的安全,亦或是车辆外观的损坏等,都能得到相应的保障。它能让车主在面对各种复杂情况时,心理上更加安心,经济上也能得到有效的补偿。

第三者责任险:在交通事故中,一旦对第三方造成严重的人身伤害或重大财产损失,赔偿金额可能是巨大的。第三者责任险可以帮助车主转移这种高额的赔偿风险,避免因一次事故导致车主陷入严重的经济困境。尤其在一些重大交通事故中,它的重要性不言而喻。

保费计算

车险全险:由于包含多个险种,保费计算相对复杂。不同险种的保费会受到车辆价值、使用年限、车主年龄、驾驶记录等多种因素的影响。一般来说,车辆价值越高、车龄越短、车主年龄越大且驾驶记录良好,保费可能相对较低;反之则保费较高。

第三者责任险:保费主要取决于保额的选择。保额越高,保费也就越高。常见的保额有 50 万、100 万、200 万等。车主可以根据自己的实际情况和风险承受能力来选择合适的保额。例如,在交通状况复杂、豪车较多的地区,建议选择较高的保额。

车险全险和第三者责任险在定义、保障范围、重要性以及保费计算等方面都存在明显的区别。车主在投保时,不应盲目追求全险,也不能只看重第三者责任险,而应根据自己的车辆情况、驾驶习惯、经济实力等因素,综合考虑,合理搭配保险险种,以达到既保障充分又经济实惠的目的。

公司:中国人民财产保险股份有限公司温州市瓯海支公司

咨询电话:0577-88509339

地址:温州市瓯海区雪山路瓯海大厦11楼

免责声明:市场有风险,选择需谨慎!此文仅供参考不作买卖依据

如需了解更多相关保险信息,欢迎扫描下方二维码关注人保财险,我们会为你提供最新最全面的相关资讯。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

每日热点

-

车险全险和第三方险的区别

-

科技引领保鲜新风尚,“不新鲜侦察组”点赞海信真空冰箱!

-

跨越速运第21架全货机入列,航空运力完成中国版“锁喉”!

-

人保车险-新能源车车险购买指南:电动车与燃油车的车险差异

-

兴山县外贸综合服务中心助力生猪企业解决海关备案难题

-

一加手机春节期间全行业销量增幅第一,一加 Ace 5 Pro 成销量增幅冠军

-

雇主责任险 —— 雇主减轻赔偿压力的有效途径

-

如何在不影响服务质量的情况下降低车险费用

-

选择适合自己的汽车保险,让自己安心出行

-

金柚网研究院:人力透视镜,洞察垂直行业发展新动向

-

平安人寿科技赋能秒速赔付赢口碑,平安福保单重疾赔付551万暖人心

-

非遗传承遇冷?这部爆火贺岁片打破“魔咒”

-

非遗传承遇冷?这部爆火贺岁片打破“魔咒”

-

十方融海助力数字文化建设,黄冠董事长受聘为青岛西海岸新区数字文化产业发展顾问

-

四年累计结案案件数超100万 “沪惠保”发布用户新春感谢信

-

白山市浑江区三道沟镇三道沟村春节“村晚”成功举办

-

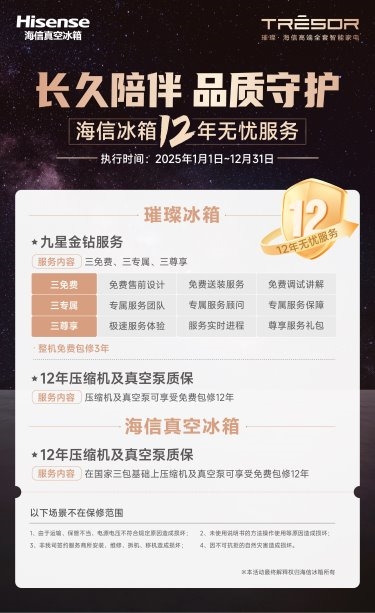

家电换新求“新”更求“质”,海信冰箱2025年启动12年无忧服务

-

奥维发布年度最新数据:容声四款冰箱跻身行业TOP10畅销榜

-

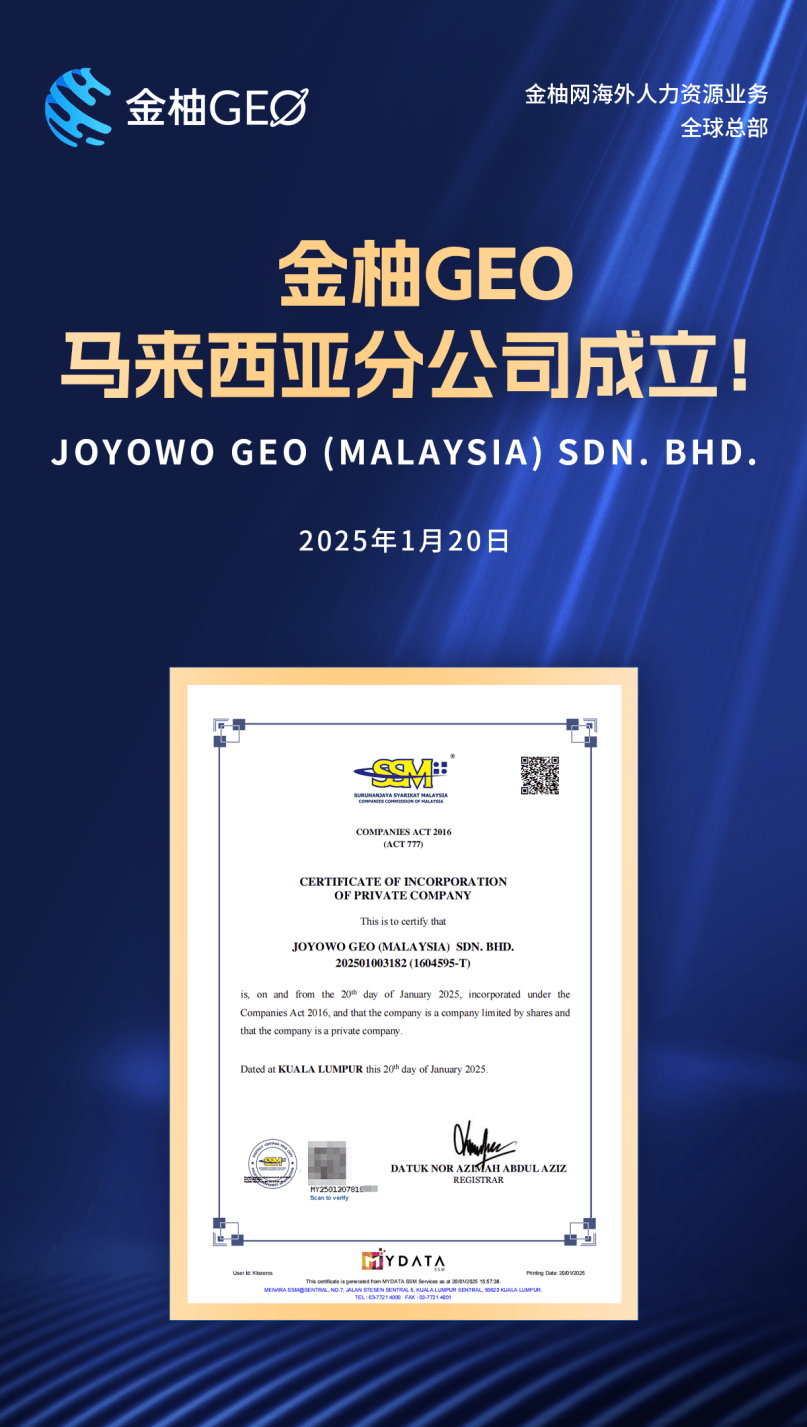

金柚GEO马来西亚公司成立,再次迈出国际化重要一步

-

金柚GEO越南公司成立,深化东南亚业务版图与战略布局

-

民营经济稳健发展之路:深度数科如何通过票据生态革新实现共赢?

-

票据生态变革进行时:深度数科如何赋能民营经济高质量发展?

-

天下票仓与星哆剧场达成战略合作

-

平安御享金越25实测,交出一份如何布局财富未来答卷

-

一加 Ace 5 Pro 开启新春限时优惠,叠加国补或为最香骁龙 8 至尊机型

-

智慧工厂“升级”,携手共创“扩界”!江铃打出创新“组合拳”

-

进化与蜕变:中企跨境助推老牌外贸企业爱洁棉签迈向更广阔的“深海”

-

以“长期思维”连接世界,中企跨境护航“外贸新兵”——天久金属高质量出海

-

“向上增长”进行时:中企跨境激活行业龙头华宇纸箱机械 增长新引擎

-

浙江金欣集团鼓励百万大学生兼职创业,家庭享实惠

-

春节归心似箭,易至羿护航团圆之路

-

CES 2025开展首日,海信大屏智能冰箱登上官方会刊

-

百架无人机升空点亮情城夜幕,浪漫康定为您送上新年的第一份祝福!

-

获奖“超级品类”!赫恩将男士护肤理念贯彻到底

-

亮相2025CES 海信“AI+智慧城市”大步走上世界舞台

-

CES 2025直击:海信冰箱AI科技,引领智能厨房革命!

-

车辆保险索赔需要注意的细节

-

别让爱车 “裸奔”,车险为你保驾护航

-

官宣成为世俱杯合作伙伴,容声将把健康养鲜传向全世界!

-

海信冰箱AI创新成果即将亮相CES2025

-

春节出行,人保车险常伴左右

-

破局时效,跨越速运领航零担快运新征途

-

以真空保鲜守护爱心温度,海信冰箱“真空暖心包”温暖重庆菜农

-

商聚荷城 合创未来 第二届贵港市荷商大会在城区胜利召开

-

面对颈纹带来的困扰,润致格格针会成为更适合你的抗衰选择吗?

-

2024年度成绩单公布!极氪“向上”成为中国豪华纯电年度销冠

-

我们的2024:热AI,让城市更美好!

-

新时代先锋艺术人物——莫汝和作品展示

-

河南黄河酒业:大黄河美酒

-

号外!票据行业年度亮点——深度数科票据生态的一席之地

-

新时代先锋艺术人物——汤子为作品展示

-

容声606WILL养鲜冰箱压轴登场,让幸福“鲜”人一步

-

全国冰雪消费季“欢腾亚冬 嗨购龙江”促消费系列活动 正式启动

-

原创科技受认可,容声冰箱荣获“人民匠心产品奖”

-

皇冠新材热熔胶膜在软包材料粘接中的应用优势

-

性能凶猛 快人一代,一加 Ace 5 系列售价 2299 元起

-

深度数科票据生态赋能实体企业,玩转票据好处多多

-

闸已关水已干,这家银行退息退费没了!

-

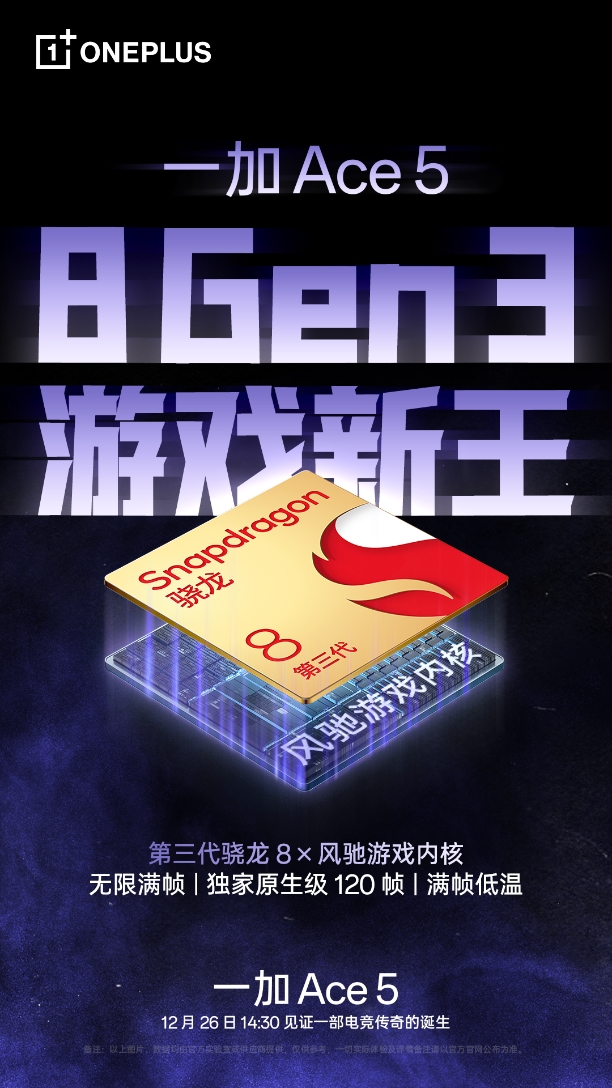

8 Gen3 游戏新王,性能旗舰一加 Ace 5 将在 12 月 26 日发布

-

解析个非意外险:超越意外的多元风险保障之道

-

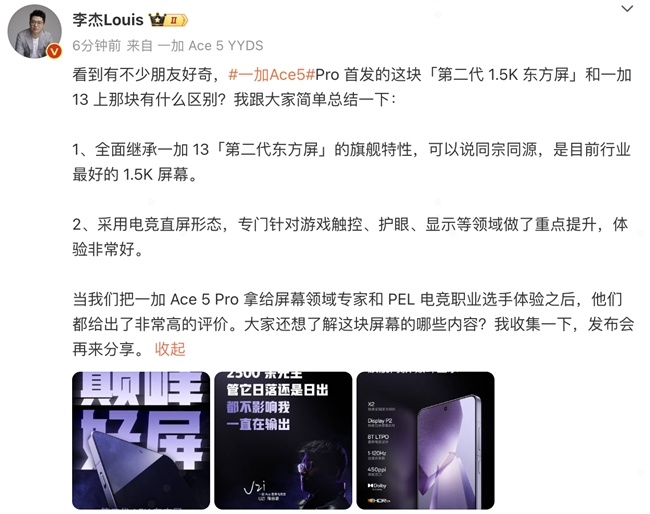

继承一加好屏基因,一加 Ace 5 系列首发搭载 1.5K 第二代东方屏

-

金晨美出新高度!润致娃娃针启动分层抗衰为美貌加持

-

爱心汇聚,聚光前行 海信冰箱携手经销商茶陵共筑爱心梦

-

MOTA低氧酒:交换彼此的快乐 一起咕噜咕噜

-

七鑫易维亮相联想「新商业创新生态路演」 分享AI+眼动技术创新成果

-

A7上场,一路超神!爱玛旗舰产品A7Plus全新发布,以科技创新续写中国力量!

-

轻松解锁出海“必选项”,中企跨境打通“好产品”走出去通道

-

让世界看到中国质造,中企跨境、优顺激光共探高质量出海新路径

-

“海信劳动技能实训室”正式启动,海信冰箱公益助学新范式

-

出海要“走进去”:中企跨境助中小企业在全球加速突围

-

出海不能只关注“一两张订单”,中企跨境找到企业全球成长的长期密码

-

解读绿色金融:湖南金证专业剖析,释放可持续价值潜力

-

连续十年获颁“红顶公益奖”,海信冰箱用爱心铺设助学之路

-

科技驱动革新,江铃集团新能源擘画未来蓝图

-

金柚GEO印尼公司成立:着眼于全球化视野,躬身于本土化实践

-

新手司机必看!如何选择适合的驾乘险

-

入选ESG治理优秀案例,容声冰箱引领低碳生活新风尚

-

分层抗衰才是减龄秘笈,润致娃娃针锁住面部青春活力

-

一加全新「芯片级」游戏技术即将发布,带来同档最强游戏体验

-

信用险的分类和重要性

-

平安人寿新推的守护百分百2025值得买吗?为家定制双重保障

-

感受安心骑,领略安全骑行之美

-

风起珠海 扬帆远航 | 2024年全国帆板锦标赛、全国青年帆板冠军赛、全国风翼锦标赛在珠海圆满闭幕

-

跑出外贸数字“加速度”,中企跨境激发“高质量出海”澎湃活力

-

纵深推进数字化能力创新,中企跨境助中小企业在海外“落地生根”

-

对话中企跨境:坚持长线思维,让世界看到中国质造

-

意大利国家馆亮相2024FHC上海环球食品展:展示卓越品质与美食文化

-

女子曲棍球世界超级联赛在大运河畔开赛,中国女曲赢得揭幕战

-

Ingenium International 宣布战略发展计划 满足客户需求,以应对不断变化的供应链风险

-

打造迷人美脖看它的,润致格格针让气质大大提升

-

企业出海三步走,供应链升级与全球物流基础设施如何协同?

-

闯入2024全球互联网大赛总决赛!七鑫易维“牵手”桐乡共谋发展

-

以旧换新、产品上新!容声冰箱引领新一轮家庭焕新潮

-

舞韵悠长映华章:第十四届中国舞蹈“荷花奖”古典舞评奖圆满举行

-

2024第二届中国海洋装备博览会15日在榕盛大开幕

-

阿根廷牛肉亮相第七届进博会|深化中阿合作,助力高品质生活

-

莫干山零碳战略成果发布,实现社会与企业双赢

-

中荷人寿:精耕绿色金融大文章,推动可持续高质量发展

-

第七届进博会圆满收官,金柚网开启数智新征程,链接全球新动能

-

容声养鲜大使姜妍空降京东采销直播间,嗨翻双十一

-

第七届进博会|探索全球人才用工管理,金柚网助力企业全

-

金柚网与Deel深化战略合作,共拓全球市场

-

第七届进博会|助企低门槛引入AI新质生产力,金柚网「梧桐数字员工」0代码培育业务智能员工

-

第七届进博会|数字化浪潮下的人力资源革新,金柚网提升企业管理效能

-

海信冰箱·雨辰助学“公益万里行”启动 为爱点亮希望明灯

-

第七届进博会|链接全球,金柚网助力企业逐浪出海

-

2024粤港澳大湾区服务贸易大会举办,金柚网助力企业出海、共享服贸机遇

-

与数智齐「进」,金柚网首次亮相中国国际进口博览会

-

易联众2024三季度工作会议暨年终重点工作部署会议顺利召开

-

世界城市日十周年:海信智慧城市成色更足、底色更亮

-

数启新程,链接全球 | 倒计时5天,金柚网与您相约第七届进博会

-

这场川酒成都产区盛会:行业趋势深度解读,邛酒实力全面展现

-

2024“搜索见义勇为 点赞时代英雄”网络媒体宣传活动启动

-

【搜索见义勇为 点赞时代英雄】王胜伟:两次冲进火海 救援村民牺牲自我

-

“净界鲜锋营”突击容声研发中心,探索冰箱产业“密码”

-

满血配置全方位超 Pro!年度旗舰大作一加 13 将于明日正式发布

-

一加双十一大促福利拉满,爆款机型最高立减500元

-

英集芯三季度归母利润增超4倍 归母扣非净利润增幅达1304.24%

-

以旧换新的风吹到职场!网红李什么闯PK海信真空冰箱BOSS,快乐向前冲顶峰相见

-

一加 13 搭载第二代东方屏,打造四大巅峰屏幕体验

-

探秘江铃集团新能源能量工厂,解析易至汽车高速发展的“密钥”

-

搭载同档唯一潜望长焦!一加 13 哈苏大师影像实力全面超Pro

-

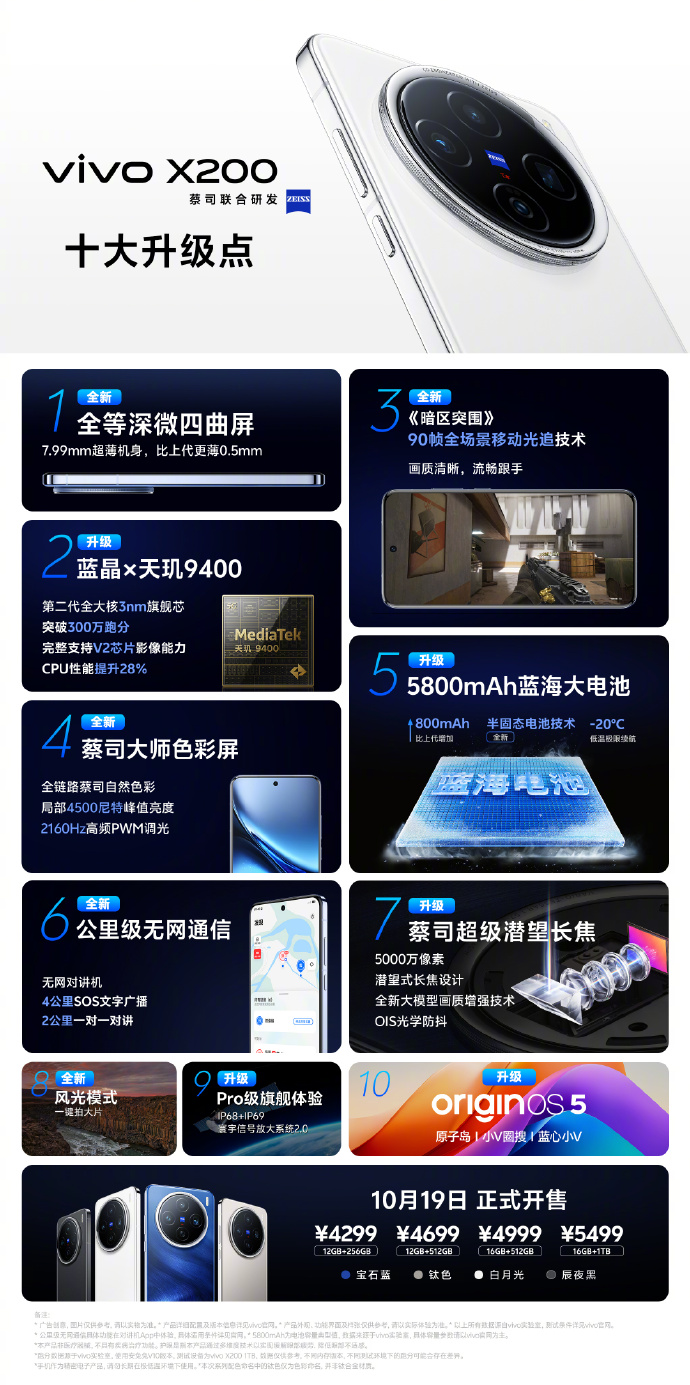

vivo与博鳌亚洲论坛2025年年会达成战略合作 X200系列成为官方指定手机

-

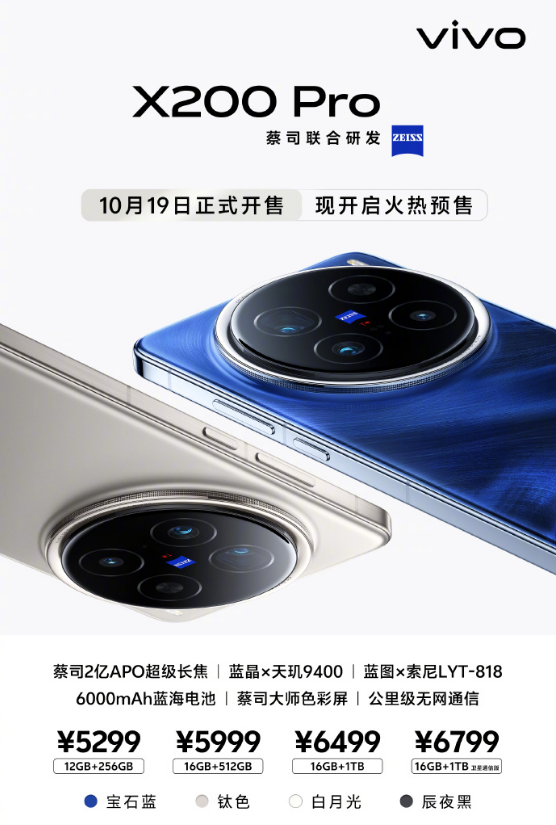

vivo X200 Pro影像体验,与专业影像邂逅在光影瞬息之间

-

实力演绎影像新巅峰,vivo X200 Pro让每一次拍摄都完美

-

vivo X200正式开售,这次新机性能越级了!

-

重新定义全能旗舰,vivo X200全面无短板

-

标准版也超能打!vivo X200有种不顾其他手机死活的强悍

-

不仅仅是蔡司加持,vivo X200的硬实力强得可怕

-

满分之作,不负“X”之名!vivo X200系列被抢疯了

-

“高配版iPhone”即将开售!vivo X200 Pro mini强得不像mini

-

让拍摄具备仪式感!vivo X200的拍照效果有点强

-

vivo X200 Pro mini向苹果致敬?是完全赶超!

-

一加官宣将首批搭载高通骁龙 8 至尊版,携手高通举办一加 13 性能解读特别活动

-

四大蓝科技满血集结,“一超多能”旗舰vivo X200系列发布

-

样样超 Pro!新十年旗舰力作一加 13 定档 10 月 31 日

-

2024年《财富》中国500强峰会圆满落幕

-

11月5-10日!与国际更近,与金柚网相约第七届中国国际进口博览会

-

Intertek精彩亮相136届广交会,为“中国创造”提供专业支持

-

“双碳经济”引领工业发展新纪元——2024年易派客工业品展览会逐“绿”向未来

-

1799元起,「续航千里马,游戏小钢炮」OPPO K12 Plus 正式开售

-

2024 VDC开发者大会发布多项创新成果 信息无障碍科技让技术创新与人文关怀实现并行

-

全新产品发布,江铃集团新能源征战右舵车市场

-

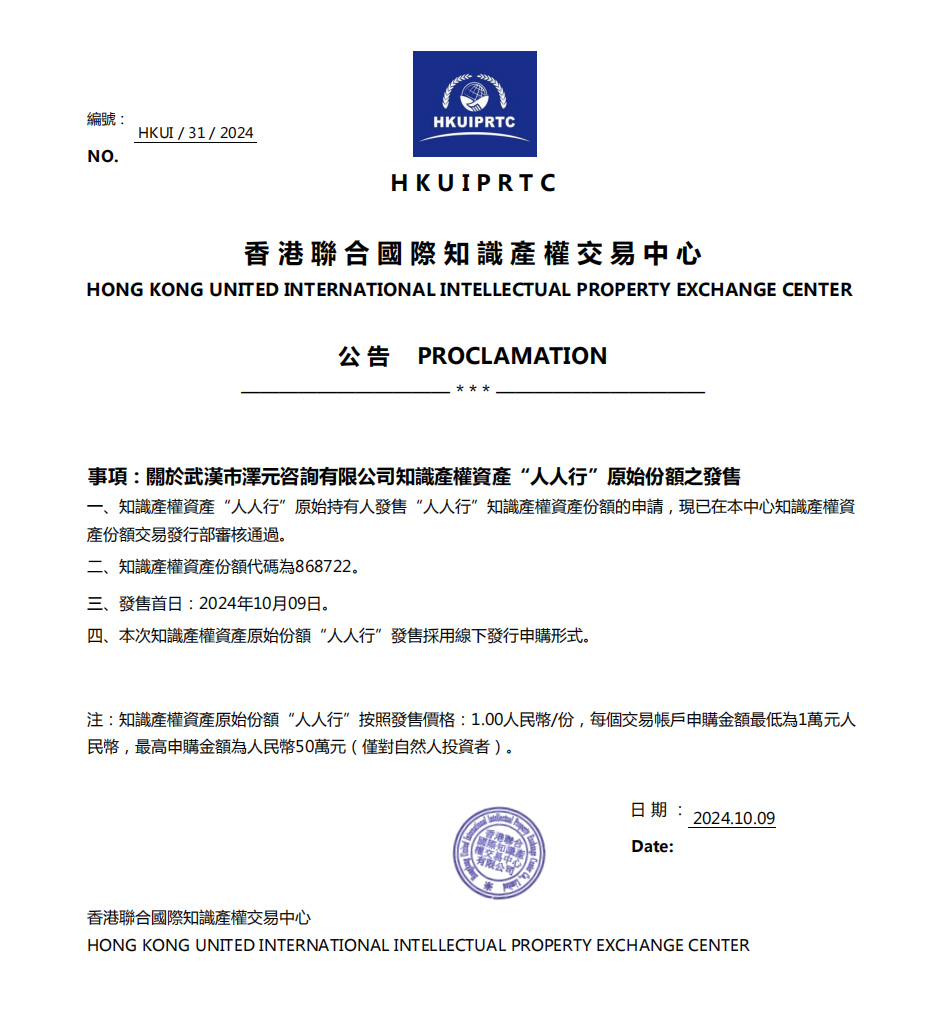

三人行(人人行)发售公告

-

海信璀璨565真空冰箱上市:真空分子级锁鲜引领新潮流

-

OPPO史上最大电量手机——OPPO K12 Plus将于10月12日发布

-

三星Galaxy Ring:重新定义潮流边界,无感舒适更贴心

-

卡泊三醇软膏原研药与仿制药之间的区别

-

黑龙江省“钜惠国庆 嗨购焕新” 国庆促消费活动精彩启幕

-

携手国际机构,共筑国际采购新生态--2024第二届国际公共采购大会在京召开

-

第32届深圳礼品家居展联袂1688,10月巅峰盛会引领礼业

-

牵手姜妍,容声冰箱探寻食材养鲜揭秘之旅

-

都市出行想要纯电小车?江铃集团新能源易至EV3青春版别错过

-

2024服贸会圆满收官,金柚网以AI+HR,赋能全球人力资源管理

-

2024服贸会|数智服务驱动,金柚网全面释放人力资源价值

-

2024服贸会|加速全球化布局,金柚网携手金柚GEO助力企业实现业务增长

-

金柚网「梧桐数字员工」于2024服贸会升级首发,全面升级为企业专属数字员工训练平台

-

润致娃娃针:还在“报复性熬夜”?你的皮肤正在发生这些变化

-

睿智医药-马来西亚国民大学战略合作签约仪式顺利举办

-

容声冰箱以旧换新,品质生活从此开始!你准备好了吗?

-

2024年服贸会盛大开幕,金柚网数智推动企业增长与全球服务贸易发展

-

中荷人寿全面启动2024年“金融教育宣传月”活动

-

Stenn誓腾设立上海/深圳双办公室,赋能中国企业全球拓展

-

腾讯集团副总裁李强:全球化的本质,是本地化

-

荣获年度设计创新成果大奖,容声560WILL养鲜冰箱闪耀IFA2024

-

A.O.史密斯150周年庆:见证创新之力,开启下一个百年征程

-

美区内容场GMV暴涨557%!TikTok Shop 跨境电商“内容领航,助力好货卖全球”

-

一加携手京东方屏幕体验新突破,「第二代东方屏」下个月全球首发

-

江铃集团新能源易至EV2Plus版发布,不只是小车更是出行好伙伴!

-

换新,更是“焕新”!容声冰箱给您更“鲜”生活

-

双智续航,绿动焕新——全国消费品以旧换新行动黑龙江站助力龙江消费新升级

-

剧透!一图速览今年宁波智博会的精彩看点

-

不只是换新,更是升级!容声冰箱以旧换新背后的革新故事

-

解读天九集团 助力成长型企业数智化转型

-

天九共享集团为企业发展赋能 企业进行创新升级

-

生态事业坚定的执着者 - 保利国际生态环境治理(北京)有限公司

-

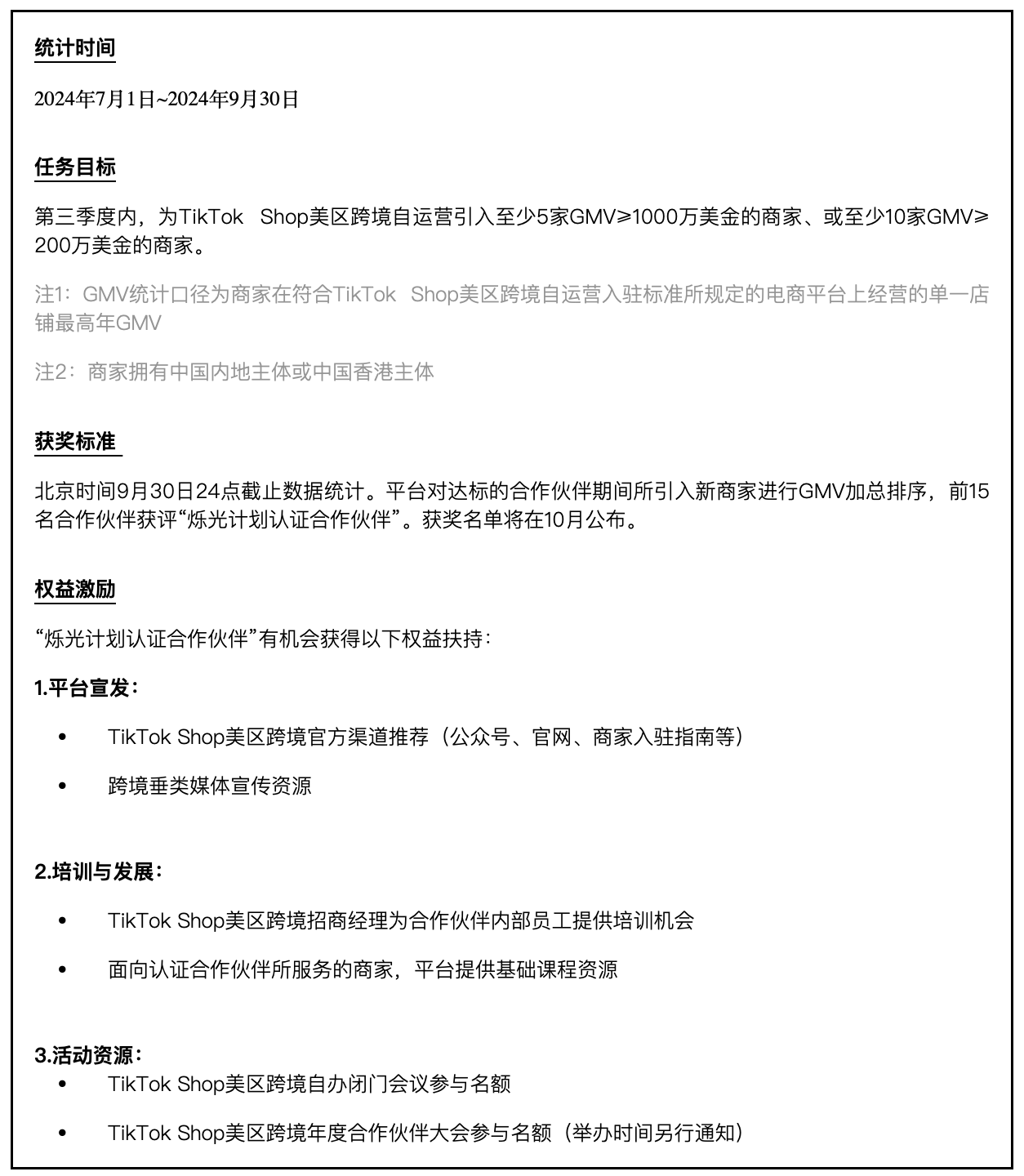

TikTok Shop美区跨境推出“烁光计划”,携手合作伙伴加速成长

-

冲击全年销量最高峰!TikTok Shop 率先备战2024黑五,即刻开启!

-

2024龙江美食荟—鸡西·兴凯湖第二届冷面季盛装启幕

-

金柚网海外人力资源业务全球总部「金柚GEO」成立新加坡公司,迈出全球化步伐

-

持续创新与服务优化,讯飞听见赢得用户青睐

-

网约车司机为何偏爱江铃集团新能源易至羿?深入剖析背后的真相

-

秋季开学临近,TikTok Shop美区返校季大促再破记录

-

2024第三届世界元宇宙大会将于11月在武汉召开

-

科技改变生活:科大讯飞智能办公本MAX引领高效学习与工作新时代

-

海南第二家上市公司,蛰伏老三板22年后,踏上回归A股“新征程”

-

解析企业用工及竞争格局,金柚网研究院发布垂直行业发展动向观察

-

佳联“声波如光 精准绽放”HOLOPLOT体验会,探索声音艺术新境界

-

多彩yeah生活·龙江游乐购 ——黑龙江省消夏不夜生活月闪耀启幕

-

未来一手携手杭濮服装 共绘服装批发数字化新蓝图

-

讯飞星火大模型V4.0版本惊艳亮相,智能信息整合功能引领新潮流!

-

上海这项福利累计覆盖超2000万人次,2024年参保进入最后倒计时!

-

ChinaJoy 2024开幕,一加携年度性能巅峰大作引爆玩家关注

-

一键录音,多语种翻译,讯飞听见APP让你的工作更高效

-

探索中国企业的出海之路,金柚GEO助力打造国际化企业团队

-

肺癌患者宣告抗癌成功,爱连健康特药服务立大功

-

京东健康上线新型降压药易达比和控糖药倍欣 为患者提供更多用药选择

-

江铃集团新能源易至汽车创新驱动 五大硬核技术实力彰显实力

-

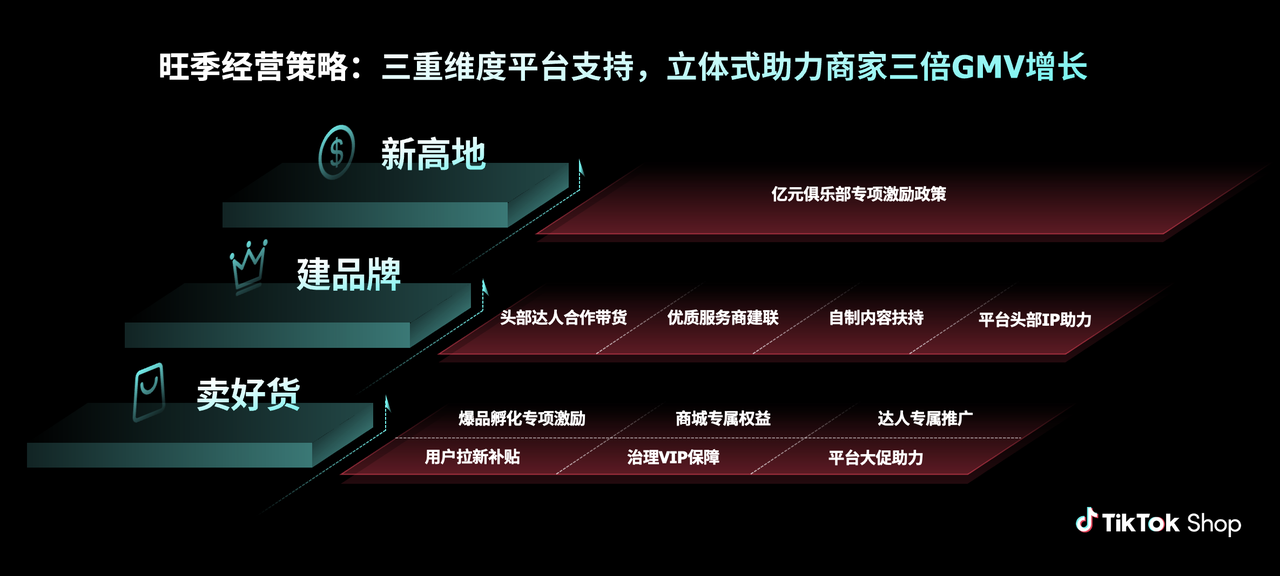

TikTok Shop跨境电商发布美区跨境旺季经营策略,三重维度助力商家生意爆发

-

3重维度助力3倍增长!TikTok Shop发布美区跨境旺季经营策略