你的车险涨价原因找到啦

2024-11-06 09:18:23 来源: 今日热点网

当收到车险涨价的通知时,许多车主都感到困惑和不解。其实,车险价格的变动背后有着诸多原因。

首先,从车辆自身因素来看。如果车辆的品牌和型号属于易出险类型,那么车险费用很可能上涨。一些高性能或者豪华车辆,其维修成本高昂,零部件价格贵且稀缺。一旦发生事故需要维修或者更换零部件,保险公司需要支付的费用会大幅增加,所以这类车辆的车险价格往往较高。而且车龄也会影响车险价格,新车由于各部件状态良好、性能稳定,出险概率相对较低,车险价格较为优惠。随着车龄增长,车辆部件老化磨损,出现故障和事故的风险上升,车险费用也会相应提高。例如,一辆使用了十年的老车,发动机、刹车等关键部件老化,发生自燃或者刹车失灵导致事故的可能性增大,保险公司承担的风险高了,自然会提高保费。

其次,车主的驾驶行为习惯是重要因素。有不良驾驶记录的车主,比如频繁违章、多次发生交通事故,在保险公司的风险评估系统中属于高风险客户。经常超速行驶、违规变道、闯红灯等行为,不仅增加了发生事故的概率,也反映出车主安全意识淡薄。对于这类车主,保险公司为了降低自身的赔付风险,会提高车险价格。相反,驾驶习惯良好、多年保持安全驾驶记录的车主,通常能享受到一定的保费折扣优惠。

再者,保险市场环境和政策法规的变化也会引起车险价格波动。保险行业整体的赔付率上升,意味着保险公司的支出增加,为了维持运营和盈利水平,会调整车险价格。经济形势的变化也会影响车险定价,比如在通货膨胀时期,车辆维修成本、医疗费用、零部件价格等都可能上涨,这会导致车险费用上升。同时,政策法规对车险费率的调整也有影响。例如,车险费率市场化改革后,保险公司拥有了更多的定价自主权,会根据市场需求、自身经营状况等因素来定价,这也可能导致车险价格出现涨跌变化。

最后,车险保障范围的扩大或调整也会影响价格。如果车主在续保的时候增加了附加险,或者提高了某些险种的保额,那么保费自然会相应增加。比如原来只投保了基本的第三者责任险保额为 50 万元,续保的时候将保额提高到 100 万元,保费必然会上调。了解这些车险涨价的原因后,车主就能更好地理解车险费用的变化,并且可以通过改善自身驾驶习惯、合理选择保障范围等方式来优化车险支出。

公司:中国人民财产保险股份有限公司温州市乐清支公司

咨询电话:0577-62538279

地址:浙江省温州市乐清市良港东路58号

免责声明:市场有风险,选择需谨慎!此文仅供参考不作买卖依据

如需了解更多相关保险信息,欢迎扫描下方二维码关注人保财险,我们会为你提供最新最全面的相关资讯。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

每日热点

-

与数智齐「进」,金柚网首次亮相中国国际进口博览会

-

你的车险涨价原因找到啦

-

新时代先锋艺术人物——高明柱作品展示

-

易联众2024三季度工作会议暨年终重点工作部署会议顺利召开

-

世界城市日十周年:海信智慧城市成色更足、底色更亮

-

新时代先锋艺术人物——戴玉春作品展示

-

新时代先锋艺术人物——萧四希作品展示

-

交强险的赔偿范围有哪些?

-

数启新程,链接全球 | 倒计时5天,金柚网与您相约第七届进博会

-

这场川酒成都产区盛会:行业趋势深度解读,邛酒实力全面展现

-

2024“搜索见义勇为 点赞时代英雄”网络媒体宣传活动启动

-

【搜索见义勇为 点赞时代英雄】王胜伟:两次冲进火海 救援村民牺牲自我

-

“净界鲜锋营”突击容声研发中心,探索冰箱产业“密码”

-

新时代先锋艺术人物——周永志作品展示

-

新时代先锋艺术人物——张永金作品展示

-

新时代先锋艺术人物——蔺高管作品展示

-

满血配置全方位超 Pro!年度旗舰大作一加 13 将于明日正式发布

-

谁在引领票据生态革命?——深度数科的创新之路

-

一加双十一大促福利拉满,爆款机型最高立减500元

-

英集芯三季度归母利润增超4倍 归母扣非净利润增幅达1304.24%

-

以旧换新的风吹到职场!网红李什么闯PK海信真空冰箱BOSS,快乐向前冲顶峰相见

-

一加 13 搭载第二代东方屏,打造四大巅峰屏幕体验

-

新时代先锋艺术人物——汪国汉作品展示

-

探秘江铃集团新能源能量工厂,解析易至汽车高速发展的“密钥”

-

搭载同档唯一潜望长焦!一加 13 哈苏大师影像实力全面超Pro

-

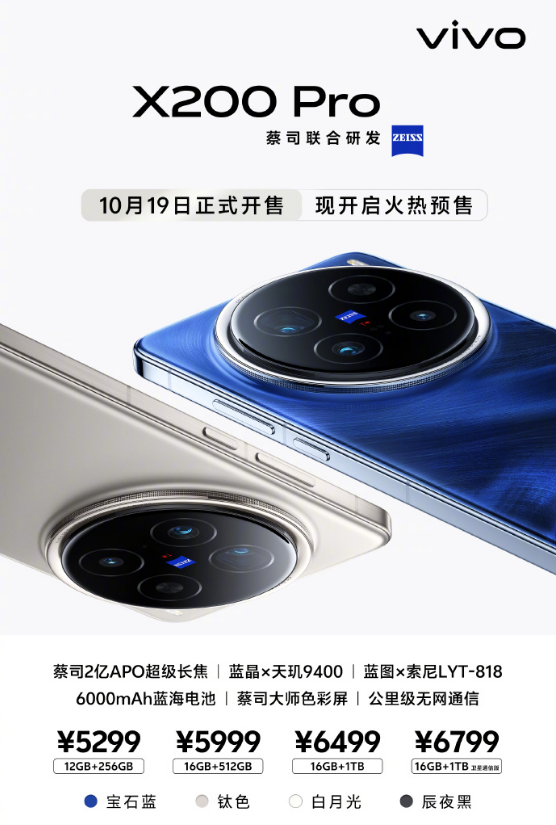

vivo与博鳌亚洲论坛2025年年会达成战略合作 X200系列成为官方指定手机

-

万一车辆在暴雨中淹没了该如何操作

-

vivo X200 Pro影像体验,与专业影像邂逅在光影瞬息之间

-

实力演绎影像新巅峰,vivo X200 Pro让每一次拍摄都完美

-

vivo X200正式开售,这次新机性能越级了!

-

重新定义全能旗舰,vivo X200全面无短板

-

标准版也超能打!vivo X200有种不顾其他手机死活的强悍

-

不仅仅是蔡司加持,vivo X200的硬实力强得可怕

-

满分之作,不负“X”之名!vivo X200系列被抢疯了

-

“高配版iPhone”即将开售!vivo X200 Pro mini强得不像mini

-

让拍摄具备仪式感!vivo X200的拍照效果有点强

-

vivo X200 Pro mini向苹果致敬?是完全赶超!

-

一加官宣将首批搭载高通骁龙 8 至尊版,携手高通举办一加 13 性能解读特别活动

-

四大蓝科技满血集结,“一超多能”旗舰vivo X200系列发布

-

新时代先锋艺术人物——刘凤仙作品展示

-

样样超 Pro!新十年旗舰力作一加 13 定档 10 月 31 日

-

系统升级维护导致无法提注单审核异常如何快速解决?

-

2024年《财富》中国500强峰会圆满落幕

-

新时代先锋艺术人物——杨红作品展示

-

11月5-10日!与国际更近,与金柚网相约第七届中国国际进口博览会

-

新车强制险怎么算?人保提供详细的说明

-

新时代先锋艺术人物——喻寿奇作品展示

-

Intertek精彩亮相136届广交会,为“中国创造”提供专业支持

-

“双碳经济”引领工业发展新纪元——2024年易派客工业品展览会逐“绿”向未来

-

1799元起,「续航千里马,游戏小钢炮」OPPO K12 Plus 正式开售

-

速看!票据服务行业代表深度数科发布《10月第2周票据报告》

-

票据服务行业代表深度数科:助力临沂商城电商高质量发展

-

新时代先锋艺术人物——范迪安作品展示

-

人保车险-车险选择指南

-

2024 VDC开发者大会发布多项创新成果 信息无障碍科技让技术创新与人文关怀实现并行

-

全新产品发布,江铃集团新能源征战右舵车市场

-

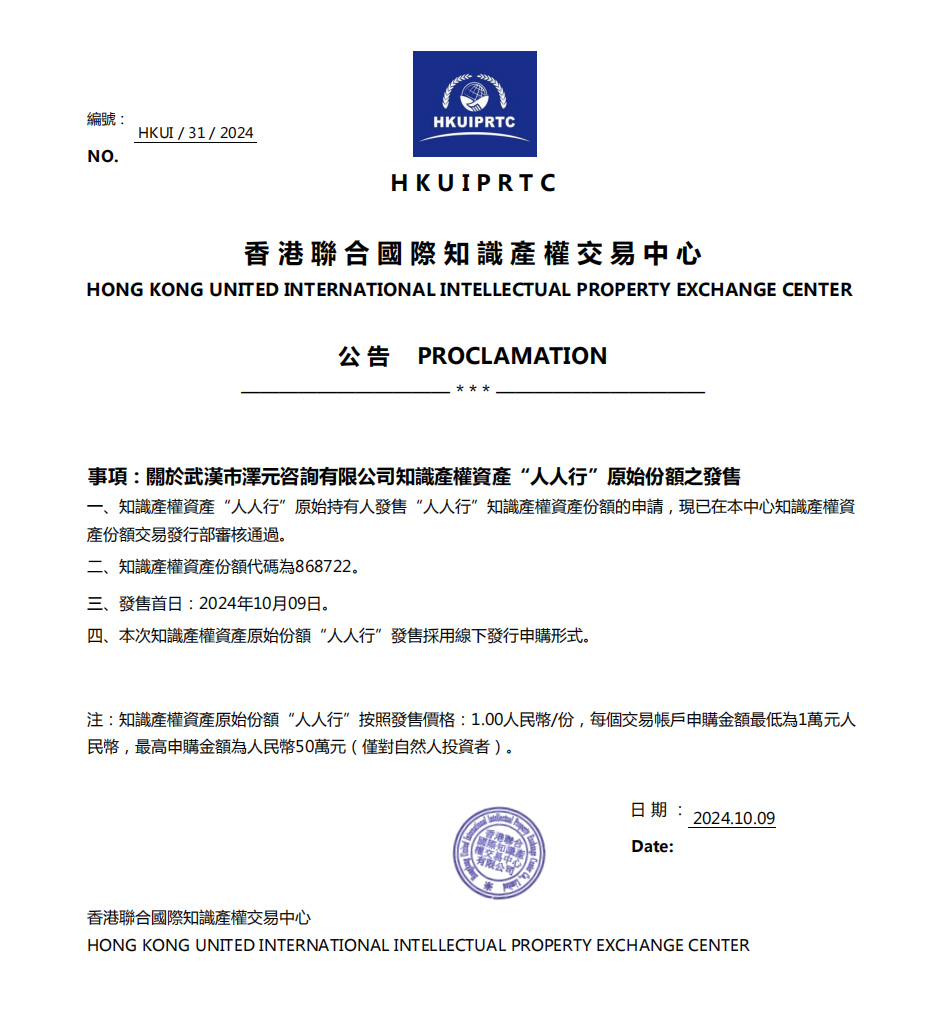

三人行(人人行)发售公告

-

海信璀璨565真空冰箱上市:真空分子级锁鲜引领新潮流

-

OPPO史上最大电量手机——OPPO K12 Plus将于10月12日发布

-

三星Galaxy Ring:重新定义潮流边界,无感舒适更贴心

-

卡泊三醇软膏原研药与仿制药之间的区别

-

黑龙江省“钜惠国庆 嗨购焕新” 国庆促消费活动精彩启幕

-

携手国际机构,共筑国际采购新生态--2024第二届国际公共采购大会在京召开

-

第32届深圳礼品家居展联袂1688,10月巅峰盛会引领礼业

-

牵手姜妍,容声冰箱探寻食材养鲜揭秘之旅

-

都市出行想要纯电小车?江铃集团新能源易至EV3青春版别错过

-

2024服贸会圆满收官,金柚网以AI+HR,赋能全球人力资源管理

-

2024服贸会|数智服务驱动,金柚网全面释放人力资源价值

-

2024服贸会|加速全球化布局,金柚网携手金柚GEO助力企业实现业务增长

-

金柚网「梧桐数字员工」于2024服贸会升级首发,全面升级为企业专属数字员工训练平台

-

润致娃娃针:还在“报复性熬夜”?你的皮肤正在发生这些变化

-

睿智医药-马来西亚国民大学战略合作签约仪式顺利举办

-

容声冰箱以旧换新,品质生活从此开始!你准备好了吗?

-

2024年服贸会盛大开幕,金柚网数智推动企业增长与全球服务贸易发展

-

人保车险|台风暴雨等极端天气,用车安全须知

-

专业票据大品牌深度数科:推动票据服务回归本源 助力实体经济健康发展

-

中荷人寿全面启动2024年“金融教育宣传月”活动

-

Stenn誓腾设立上海/深圳双办公室,赋能中国企业全球拓展

-

腾讯集团副总裁李强:全球化的本质,是本地化

-

荣获年度设计创新成果大奖,容声560WILL养鲜冰箱闪耀IFA2024

-

A.O.史密斯150周年庆:见证创新之力,开启下一个百年征程

-

美区内容场GMV暴涨557%!TikTok Shop 跨境电商“内容领航,助力好货卖全球”

-

一加携手京东方屏幕体验新突破,「第二代东方屏」下个月全球首发

-

江铃集团新能源易至EV2Plus版发布,不只是小车更是出行好伙伴!

-

换新,更是“焕新”!容声冰箱给您更“鲜”生活

-

双智续航,绿动焕新——全国消费品以旧换新行动黑龙江站助力龙江消费新升级

-

剧透!一图速览今年宁波智博会的精彩看点

-

不只是换新,更是升级!容声冰箱以旧换新背后的革新故事

-

解读天九集团 助力成长型企业数智化转型

-

天九共享集团为企业发展赋能 企业进行创新升级

-

生态事业坚定的执着者 - 保利国际生态环境治理(北京)有限公司

-

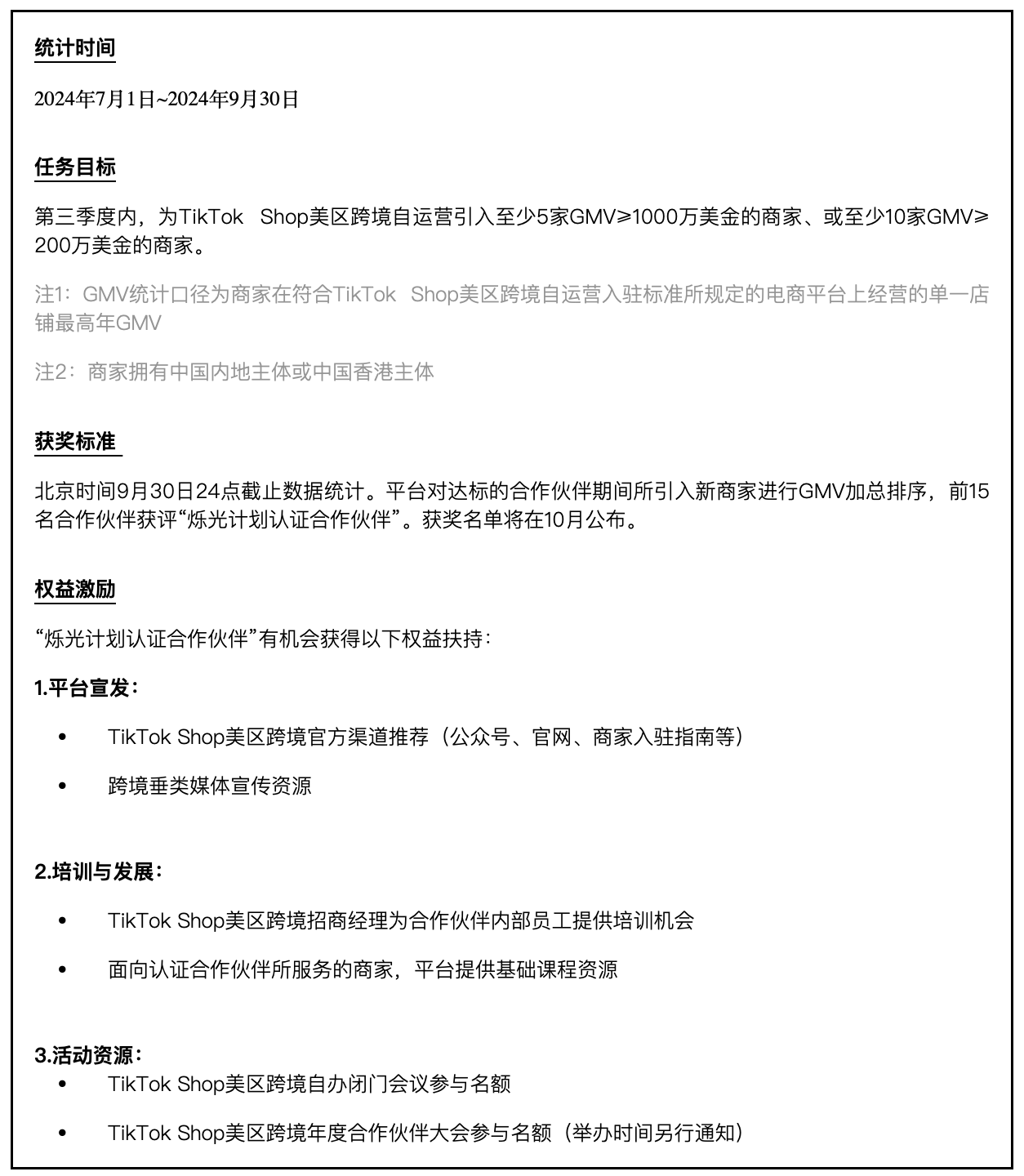

TikTok Shop美区跨境推出“烁光计划”,携手合作伙伴加速成长

-

冲击全年销量最高峰!TikTok Shop 率先备战2024黑五,即刻开启!

-

车损险只保障车主车吗?

-

2024龙江美食荟—鸡西·兴凯湖第二届冷面季盛装启幕

-

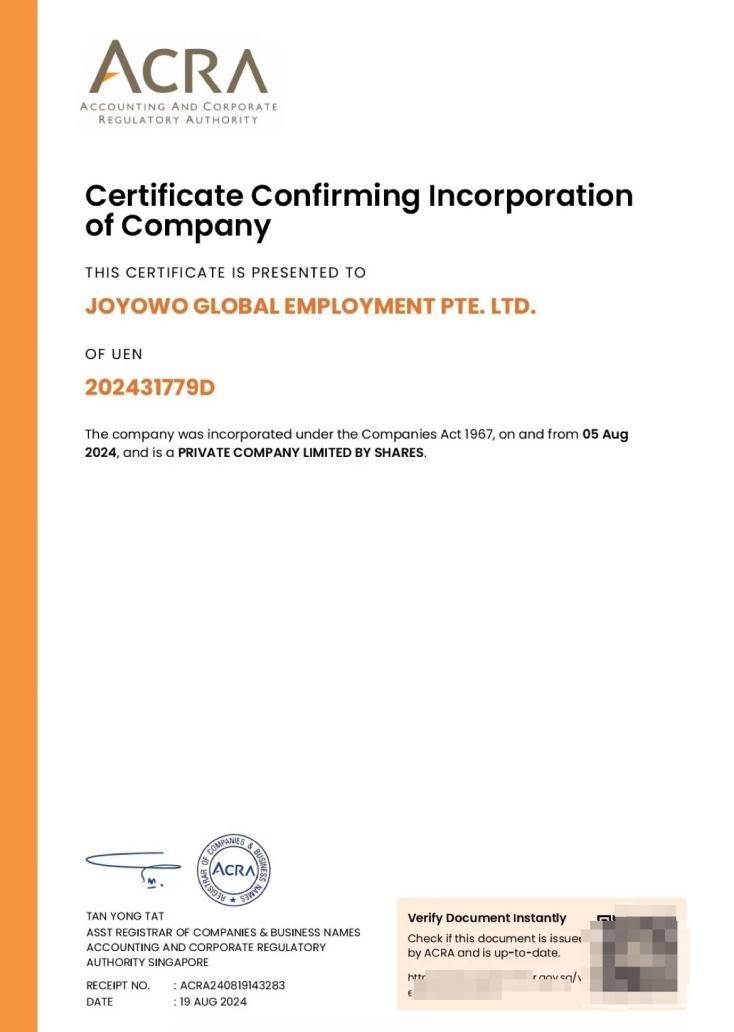

金柚网海外人力资源业务全球总部「金柚GEO」成立新加坡公司,迈出全球化步伐

-

持续创新与服务优化,讯飞听见赢得用户青睐

-

网约车司机为何偏爱江铃集团新能源易至羿?深入剖析背后的真相

-

秋季开学临近,TikTok Shop美区返校季大促再破记录

-

人保车险-掌握车险,开启安全驾驶新篇章

-

2024第三届世界元宇宙大会将于11月在武汉召开

-

科技改变生活:科大讯飞智能办公本MAX引领高效学习与工作新时代

-

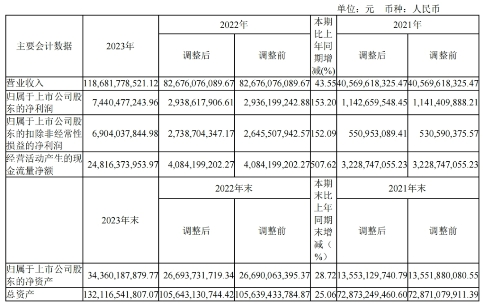

海南第二家上市公司,蛰伏老三板22年后,踏上回归A股“新征程”

-

解析企业用工及竞争格局,金柚网研究院发布垂直行业发展动向观察

-

佳联“声波如光 精准绽放”HOLOPLOT体验会,探索声音艺术新境界

-

多彩yeah生活·龙江游乐购 ——黑龙江省消夏不夜生活月闪耀启幕

-

什么是破解企业融资的钥匙?探秘专业票据大品牌深度数科如何“玩转”票据功能

-

未来一手携手杭濮服装 共绘服装批发数字化新蓝图

-

讯飞星火大模型V4.0版本惊艳亮相,智能信息整合功能引领新潮流!

-

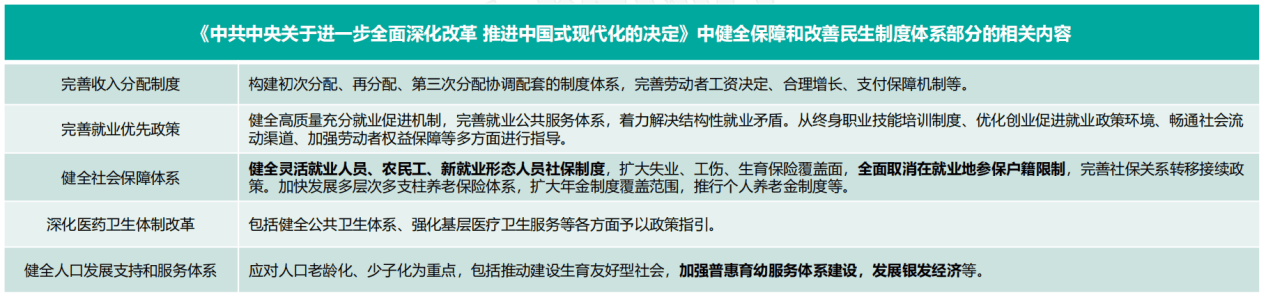

上海这项福利累计覆盖超2000万人次,2024年参保进入最后倒计时!

-

ChinaJoy 2024开幕,一加携年度性能巅峰大作引爆玩家关注

-

一键录音,多语种翻译,讯飞听见APP让你的工作更高效

-

探索中国企业的出海之路,金柚GEO助力打造国际化企业团队

-

肺癌患者宣告抗癌成功,爱连健康特药服务立大功

-

车险报案次数多了,对保费有影响吗?

-

京东健康上线新型降压药易达比和控糖药倍欣 为患者提供更多用药选择

-

江铃集团新能源易至汽车创新驱动 五大硬核技术实力彰显实力

-

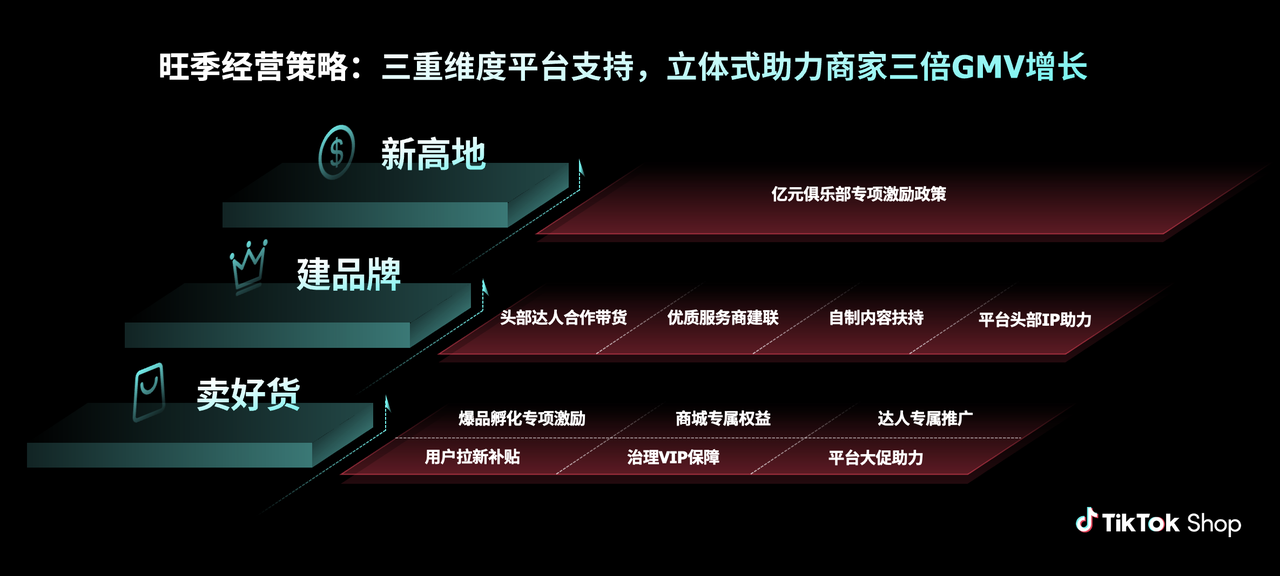

TikTok Shop跨境电商发布美区跨境旺季经营策略,三重维度助力商家生意爆发

-

3重维度助力3倍增长!TikTok Shop发布美区跨境旺季经营策略

-

回归本源 扎根本土 面向全国:票据服务行业代表深度数科瞄准重点领域,助力企业高质量转型

-

出海荟2024跨境出海年度嘉年华即将启动

-

吉尔吉斯斯坦国家化肥厂(一期)物资从石家庄发车

-

中荷人寿全面启动 2024年“7·8全国保险公众宣传日”

-

票据服务行业领先企业深度数科:打通堵点难点 提升票据服务实体经济质效

-

金柚GEO(武汉柚出海)入驻中国光谷人力资源服务产业园,为企业打造高效多元的全球服务

-

跟上银联的脚步 奔赴千面“魔都”奇幻之旅

-

票据服务行业标杆深度数科:贯彻供应链新发展理念 做票据创新的践行者

-

年度性能巅峰大作一加 Ace 3 Pro Pop-up快闪活动热力空前

-

万里汇(WorldFirst)与TikTok Shop达成跨境收款合作,助力卖家拓展全球版图

-

第五届黄河两岸清香酒高峰论坛暨白水杜康2024年度合作商表彰大会,圆满召开!

-

年度性能巅峰大作一加 Ace 3 Pro 正式发布 售价 3199 元起

-

五大体验维度全面升级,一加 Ace 3 Pro 带来全球顶级 1.5K 东方屏

-

共青团陕西省委书记徐永胜评价蜜蜂科技BEEPLUS模式:为陕西省青年人才发展提供新思路

-

WorldFood Moscow与您一起探讨 俄罗斯果蔬市场新机遇

-

安卓手游的历史一刻,一加Ace 3 Pro 首发原生 120Hz帧率图

-

“青春漠漠搭”沙漠营地文化旅游消费季 活动在中卫启动

-

汇聚龙江风味 引领美食风尚 | 2024龙江美食文化盛宴燃情盛夏,美味启幕!

-

ToolMash 2024:开启中俄五金工具贸易新篇章

-

为何超3200家公司青睐蜜蜂科技BEEPLUS?探索如何打造高效办公生态

-

音乐飓风来袭!仰韶彩陶坊强势冠名,张学友『60+演唱会』引爆郑州!

-

人保车险-保险购买前的准备工作

-

2024 RosUpack/Printech双展齐开,千余家企业参展,规模再创新高

-

年度性能巅峰大作,一加 Ace 3 Pro 正式定档 6 月 27 日

-

帅康以40年沉淀,连续17年蝉联“中国500最具价值品牌”

-

一加携手宁德新能源打造高性能冰川电池,一加 Ace 3 Pro 首发

-

中国家庭打印新势力丨汉印布局家庭打印生态,多元需求助力行业变革

-

智能制造的未来丨汉印SJF-P380引领3D打印技术革新浪潮

-

第十一届巴西BDE建材装饰展将于2024年9月盛大举办

-

联通支付进一步优化支付服务 提升老年人、外籍人员 支付便利性

-

中荷人寿践行“金融为民”理念 扎实做好金融消保服务复制

-

年营收将破35亿!多弗集团友富薄板再投资打造自主创新生产线

-

汉印转型升级之路丨在探索中砥砺前行,在淬炼中重塑打印市场格局

-

打造全方位保障,平安如意全能两全保险守护您的每一步

-

中荷人寿荣获“中法合作伙伴奖”

-

第八届南非BDE建材装饰展9月将在南非盛大举办!

-

互联互通新进展-联通支付与微信实现商户收款码互联互通!

-

招行信用卡推出“618就要这么花”活动,笔笔返现促消费

-

第十六届阿联酋中国品牌出口联展即将开幕

-

第十六届阿联酋BDE建材装饰展将于2024年6月盛大举办!BDE助力中企开拓中东市场商机!

-

大促想要推新即爆?巨量云图带来新品打爆通关指南2.0

-

中荷人寿深入实施品牌战略推动高质量发展

-

2024吉祥文化金银币火热发售,心形双金属纪念币引领潮流

-

全域霸屏,TA破圈,全场景精准提效:阿里妈妈揭秘品牌商家618大促制胜三步法

-

机器人走进千家万户,科大讯飞AI技术让未来触手可及

-

以“共同借款”形式规避上市公司担保规则实务问题研讨会成功举办

-

2024中国跨境电商生态创新峰会在北京国家会议中心盛大召开

-

最全面的车险解读

-

互联网理财革新农业:至善清源在行动

-

“好保游”海外矿业人员意外险受好评,专业配套服务筑牢风险屏障

-

富邦华一助海尔融资租赁首单双段式可持续发展挂钩定期银团贷款成功落地

-

2024全国智慧医保大赛震撼来袭,三大看点先睹为快

-

科大讯飞智能鼠标AM30:重新定义智能硬件产品,引领行业新趋势

-

OPPO K12正式发布,开启百瓦闪充超长续航双普及时代

-

焕新升级助力品牌腾飞、内可美推出第二代绿茶片!

-

中国银联五一献礼,线上线下联动打造支付便利新体验

-

晶科能源:光储合一,勇穿行业周期!

-

保费不变,保障再升级!2024版“沪惠保”正式上线 进一步拓宽受益人群、保障范围

-

OPPO K12搭载超抗摔金刚石架构,十面耐摔耐弯折

-

中国纸币千年金银纪念币发行,纪念“官交子”诞生千年

-

消费降级催生美业新机遇“只洗脸不卖货”的洗脸吧成市场黑马

-

外贸如何获客?云推客来助你突破获客瓶颈

-

OPPO K12将于4月24日发布,普及百瓦闪充长续航

-

环球资源与深圳市睿禾科技有限公司达成战略合作,共谋中国品牌出海新篇章

-

晶科能源获评彭博BNEF Tier1全球一级储能厂商!

-

广州国际皮具箱包采购节,中港皮具城以原创设计引领产业新质生产力发展

-

讯飞翻译机4.0:出国旅行和留学的必备神器

-

深圳元力萃饮品携甄现现泡茶亮相第三届食品创新者大会

-

中国极地科学考察金银纪念币今日发行,致敬极地科考40周年

-

诚邀报名|把握新兴市场崛起的黄金时段,Intertek专题论坛引领新机遇

-

校企融合,共话发展——苏州科技大学党委书记姜朋明一行参访东融科技集团

-

挖掘客户深层次需求,老板云走在行业前端

-

官宣!仰韶彩陶坊酒连续十一年荣膺“黄帝故里拜祖大典”供奉用酒!

-

官宣!仰韶彩陶坊酒连续十一年荣膺“黄帝故里拜祖大典”供奉用酒!

-

新机遇、新发展,天九共享集团CEO戈峻这样看待企业家力量!

-

凡音优眠赋能睡眠终端 打造超级门店

-

商务精英必备神器,科大讯飞智能办公本X2提升工作效率

-

共建共享、全民健康,康小虎·健康小屋与北京同仁堂济宁中医医院展开合作

-

康小虎·健康小屋入驻北京同仁堂济宁中医医院 新质生产力赋能健康产业发展

-

讯飞翻译机4.0,让跨语言沟通更流畅

-

金融机构解锁老年人与外籍来华人员支付新体验